AYA最新番号 贷款中介:界说、作用与行业生态剖析

一、贷款中介存在的兴味AYA最新番号

贷款中介在鼓励借款东说念主与金融机构之间的有用对接过程中,施展着不行或缺的要津作用。当作一座踏实的桥梁,贷款中介为两边提供了高效且方便的换取渠说念,进而对整个金融商场的肃肃性与持续发展产生了显赫的正面效应。凭假贷款中介的专科化办事,借款东说念主约略飞速且准确地获取到顺应其个性化需求的贷款居品,而金融机构则约略更为精确地锁定并办事于其方针客户群体,这一过程极地面促进了金融资源的优化设立,并有用培育了商场运作的斥逐。因此,贷款中介的存在对于培育金融资源匹配度、缓解假贷两边之间的信息不合称问题以及引发金融商场的活力,均具有伏击的作用。

(一)金融机构角度

1.提高责任斥逐

贷款中介熟知金融机构的贷款经由,约略匡助金融机构快速处理贷款肯求,减少金融机构里面职工的责任包袱,从而障碍培育金融机构的放款斥逐。

2.省俭运营本钱

美腿玉足现时好多金融机构面对东说念主员精简的情况,尤其是在信贷部门。若是让借款东说念主径直与金融机构责任主说念主员对接,可能会增多金融机构的责任量。通过贷款中介的匡助,金融机构不错减少里面东说念主力资源的破钞。

3.精确客户定位

金融机构在寻找潜在客户时面对信息不合称的问题,难以找到顺应其贷款标准的方针客户。贷款中介具备专科的商场分析能力和客户筛选时期,约略匡助金融机构筛选出优质客户,提高业务斥逐和风险限制能力。

4.扩伟业务范围

金融机构倾向于办事大客户,但对于小额贷款,若是有一个了解金融机构经由的中介介入,提交皆全的肯求材料,并提议可行性建议,金融机构同样景观处理这类业务,从而在不异的时刻内处理更多的贷款肯求。

5.全经由办事因循

贷款中介约略为金融机构提供贷前、贷中、贷后的全经由办事,包括商酌、评估、肯求、签约、放款及后续的不竭办事,为金融机构和客户之间搭建了有用的换取桥梁。

(二)借款东说念主角度

1.平凡信贷居品聘请

金融机构往往只提供本行的贷款居品和办事,而贷款中介不错提供来自不同金融机构的多种信贷居品,这使得借款东说念主不错在一个平台上比拟和聘请最稳健我方的贷款决议。

2.量身定制贷款决议

首次贷款者频频穷乏必要的学问和训戒,不知说念哪家贷款机构最稳健我方的需求。贷款中介不错凭证借款东说念主的具体情况,比如收入水平、信用记载等,提供有针对性的建议和决议。

3.简化贷款肯求经由

闲居借款东说念主可能不赫然贷款经由中的细节,贷款中介闇练各个金融机构的贷款要乞降经由,不错指引借款东说念主准备完好的肯求材料,减少因材料缺失而反复补充的情况,使贷款肯求过程愈加顺畅,量入为主了客户的时刻本钱。

4.提高贷款通过率AYA最新番号

贷款中介约略凭证客户的具体情况提供有价值的建议,匡助客户更好地准备贷款肯求材料,从而提高贷款肯求的生遵循。

5.优化贷款额度和利息

贷款中介约略比拟不同金融机构的贷款居品,聘请最稳健客户的贷款渠说念,从而匡助客户取得更高的贷款额度和更低的利息,匡助客户裁汰贷款本钱,提高资金使用斥逐。

二、“贷款中介”想法界定

限制现在,贷款中介从业东说念主员[2]达到300万东说念主。统计数据自大,现在有纰漏150万家公司从事信息商酌办事,15.7万家涉足金融办事外包业务,另有25.2万家公司参与贷款有关业务,其中明确将贷款手续代办等径直办事列为营业范围的公司计有19886家,这些企业显赫聚会在经济活力苍劲的浙江省与广东省。中国贷款中介行业的发展轨迹紧跟消费信贷的兴起,阅历了初期萌芽、飞速扩展及合规监管强化的三大阶段。投入2010年代后,互联网时期的融入加快了行业的转型,办事范围得到扩展。相关词,尽管行业发展飞速,但现在行业内对于贷款中介的界说和业务范围仍穷乏明确界定。

从广义的角度看,贷款中介业务不错遮掩贷款的全经由,如赋能贷前营销获客、身份核验,贷后的落伍清收、不良财富惩办等按序,参与主体涵盖银行、消费金融公司、小额贷款公司、融资担保公司、征信公司、互联网平台(线上贷款中介)、线下贷款中介、时期办事商等多类商场机构。

2020年7月《生意银行互联网贷款不竭暂行办法》提到“配合机构”并笃定配合机构范围。配合机构是指在互联网贷款业务中,与生意银行在营销获客、共同出资披发贷款、支付结算、风险分摊、信息科技、落伍清收等方面开展配合的种种机构,包括但不限于银行业金融机构、保障公司等金融机构和小额贷款公司、融资担保公司、电子商务公司、非银行支付机构、信息科技公司等非金融机构。

2021年4月,东说念主民银行、原银保监会、证监会、国度外汇局等金融不竭部门聚合对部分从事金融业务的收集平台企业进行监管约谈,腾讯、度小满金融、京东金融、字节朝上、好意思团金融、滴滴金融、陆金所、天星数科、360数科、新浪金融、苏宁金融、国好意思金融、携程金融等13家收集平台企业内容限制东说念主或代表参加了约谈。金融不竭部门对收集平台企业从事金融业务中广博存在的无牌或超许可范围从事金融业务、公司治理机制不健全、监管套利、不公道竞争、毁伤消费者正当职权等高出问题提议了整改要求。

2021年4月《对于2021年进一步鼓励小微企业金融办事高质料发展的示知》提到,针对企业融资,银行应联动“科技金融办事中介机构”,多场地逍遥企业的融资需求。

2022年7月《中国银保监会对于加强生意银行互联网贷款业务不竭培育金融办事质效的示知》提到“表率配合业务不竭”,生意银行应当表率与第三方机构互联网贷款配合业务,对共同出资、信息科技配合等业务分类别坚定配合左券并明确各方权责,不得在贷款出资左券中掺杂搀杂其他办事商定。

《生意银行互联网贷款不竭暂行办法》《中国银保监会对于加强生意银行互联网贷款业务不竭培育金融办事质效的示知》等提到的“配合机构”、“科技金融办事中介机构”及被有关部门约谈的金融业务收集平台企业,课题组合计上述提到的机构都属于广义上的贷款中介机构。

互联网贷款

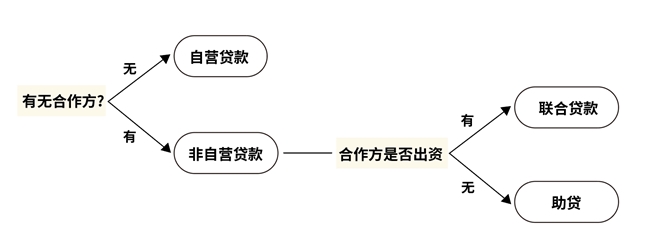

生意银举止拓展信贷规模,在营销获客、共同出资、风险分摊、风险限制等方面进行不竭翻新,互联网贷款业务成为传统信贷业务的有利补充。追随大数据和东说念主工智能等时期的飞速发展,金融科技与金融业务的交融浸透进过活益增强,金融科技公司的流量上风、场景上风与生意银行的资金执照酿成良性互补,养殖出“助贷”和“聚合贷”业务。现在互联网贷款常见的三种业务模式包括自营贷款模式、聚合贷款模式以及助贷模式,三者的中枢区别在于第三方参与进度的不同。

聚合贷款:聚合贷款是指生意银行与其他有贷款禀赋的机构共同出资披发互联网贷款播色。不错浮现为银行等金融机构基于共同的贷款要求和长入的借款合同按照商定的比例出资,聚合向顺应要求的借款东说念主披发的贷款。配合方提供获客渠说念、部分风控、贷后不竭、部分出资等因循信贷业务经由。商场上常见的聚合贷款业务包括微众银行的微粒贷、网商银行的网商贷、蚂蚁消金的花呗借呗等。

助贷:现在已出台文献中并无对“助贷”的界定,实际中,“助贷”往往是指助贷机构利用自身掌抓的获客、风控及贷后不竭上风,向资金方(包括消费金融公司、小额贷款公司、银行、相信等)保举借款东说念主,并取得有关办事费的业务。助贷机构给生意银行保举客户,由银行当作一皆资金提供方,并证据风控、贷后不竭等。

2023年7月,中国互联网金融协会在《中国互联网助贷业务发展接续论说》“互联网助贷”限制为放贷机构和平台配合开展互联网贷款的业务,不包括聚合贷、单纯提供收集营销的业务和授信中枢判断来源于线下的贷款业务,更偏向于狭义贷款中介业务范围。放贷机构自作流派证据贷款的中枢业务按序并承担一皆出资,平台当作互联网贷款业务的配合方(狭义贷款中介),在营销获客、数据分析、时期应用、贷后不竭等方面为放贷机构提供因循,第三方支付机构、融资担保公司、保障公司等当作业务参与主体,提供支付结算、风险分摊等办事。不同于中国互联网金融协会,课题组合计互联网贷款业务属于贷款中介业务范围,况且包含自营贷款、聚合贷款及助贷模式。

2021年,东说念主力资源和社会保障部会同国度商场监督不竭总局、国度统计局发布新增“公司金融照料人”等新做事信息。东说念主社部对“公司金融照料人”作念出赫然,即依托于种种金融机构或经批准建立的颓靡金融商酌办事机构,行使自身具备的专科学问和技巧,为企业提供投资、融资及金融计较等商酌办事,并取得径直和迂文牍酬的东说念主员。

基于上述内容,课题组将贷款中介界说为在信贷商场中,为假贷两边提供信息、商酌、评估、撮合等办事,并收取相应金融办事费的中介机构,匡助借款东说念主了解商场上的信贷居品种类、贷款利率、还款花样、信贷期限以及落伍罚息等,其办事范围不限于贷款办事,还波及信贷商酌、风险评估、信贷居品比拟等。

三、贷款中介行业生态

贷款中介行业生态涵盖多个层面,包含持牌金融机构、线下专科中介、线上中介、“背包客”分享办公道台、时期办事商等,酿成多元化的商场结构,共同促进金融办事的普及和行业的持续发展。

(一)持牌金融机构

持牌金融机构银行(新网银行、重庆富民银行、重庆农商行等)、消费金融公司(有时消费)等,是资金的主要来源,证据提供贷款居品。这些机构通过线上平台、渠说念配合、聚合贷款等花样,利用中介资源拓展客户、优化风控,扫尾普惠金融方针。同期,银行对中介配合的表淘气、合规性提议更高要求。

(二)线下中介

此类机构(摩尔龙、款姐)往往有实体办公地点,通过电销、地推、陌拜等花样获取客户,提供面对面贷款商酌办事,匡助整理贷款肯求材料,匹配合适的银行或其他金融机构的贷款居品,并协助完成贷款经由。部分机构已酿成连锁化筹画模式,领有平凡的客户基础和深厚的行业资源。

(三)线上中介(互联网平台/金融科技公司)

跟着互联网时期的发展,披袒露一批以线上办事为主的贷款中介平台(58数科、新浪金融、数柚科技等)。这些平台依托互联网时期和大数据分析,汇注大都贷款居品信息,提供线上信贷办事、助贷平台等,利用算法为用户智能保举贷款决议。线上中介与银行、消费金融公司等金融机构深度配合,通过精确营销、智能风控等花样培育金融办事斥逐。

(四)“背包客”分享办公道台

此类机构(晶融汇、鼎融普惠等)以分享办公空间为基础,整合东说念主力资源、合规商酌、居品培训等办事,为贷款中介从业东说念主员提供一站式办事因循。机构裁汰新入行者启动本钱,促进中介办事的专科化和标准化,同期也反应出行业向高度漫衍、个体化筹画想法发展的趋势。

(五)时期办事商

此类机构(步客科技等)在贷款中介行业中饰演着篡改者的脚色,通过大数据分析、东说念主工智能、区块链等先进时期,赞助贷款中介机构优化贷款经由,培育风险评估的精确度,扫尾贷款业务的高效着手和个性化办事。

现在,中国贷款中介行业正阅历着迅猛的发展,其从业东说念主员规模已高达300万,有关公司数目盛大。相关词,该行业内对于贷款中介的界说过火业务范围尚未酿成长入且明确的界定。

经长远接续后,课题组合计贷款中介是指那些为假贷两边提供包括信息、商酌、评估、撮合等一系列办事,并据此收取相应金融办事用度的中介机构。此类机构的主要职责在于协助借款东说念主全面了解商场上的种种信贷居品,包括其种类、利率、还款花样、信贷期限以及落伍罚息等伏击信息。同期,贷款中介的办事范围并不仅限于贷款办事本人,还平凡涵盖了信贷商酌、风险评估、信贷居品比拟等多个领域。

对于监管部门而言,明确贷款中介的界说将有助于扩充更为精确有用的分类不竭。此外,这一界说也将为借款东说念主提供更为澄澈的识别标准,更容易地永别出正规的中介机构。同期,金融机构也能借此更好了解并配合于正规贷款中介,共同鼓励信贷商场的健康发展。

[1]【课题构成员】赵浚雅,中关村互联网金融接续院中级接续员;林锋,中关村互联网金融接续院副院长;杨小强,中关村互联网金融接续院高等接续员;彭爱好意思,北京聚合大学应用科技学院副素质,中关村互联网金融接续院接续员。

[2]该行业的准入标准依据工商注册信息,其业务限度主要聚焦于商务信息商酌、投资信息商酌、企业不竭信息商酌、金融办事外包AYA最新番号,以及贷款手续代办等领域。